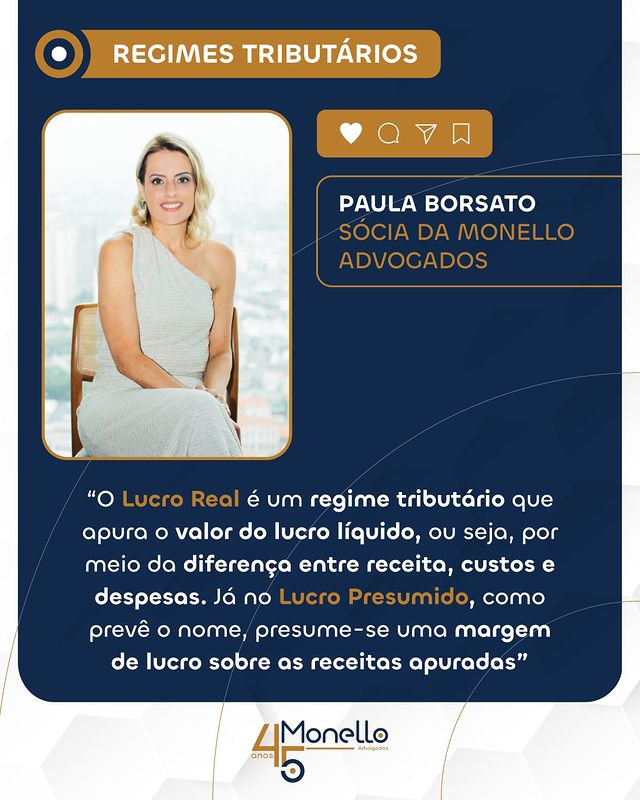

Regimes Tributários: Lucro Real e Lucro Presumido

Hoje mergulhamos no direito tributário, mais precisamente nos benefícios fiscais, com a nossa sócia, Dra. Paula M. Borsato. Compreender as peculiaridades dos benefícios disponíveis é fundamental para eleger a aplicabilidade e o consequente benefício a ser gozado nos termos das disposições legais vigentes.

As doações das pessoas jurídicas enquadradas na tributação pelo Lucro Real às organizações da sociedade civil, e a consequente dedução do Imposto de Renda – IRPJ, são plenamente possíveis e tal comando se trata de um grande benefício fiscal.

Assim, as doações destinadas às organizações da sociedade civil que se enquadrem nos ditames da legislação pertinente podem ser consideradas despesas dedutíveis do lucro operacional das pessoas jurídicas submetidas à tributação pelo lucro real, em até 2%.

Tem dúvidas? Deixe nos comentários.